免費咨詢電話:400-114-1349

-熱門資訊-

無形資產是先進的生產力要素|世界500強企業重視無形資產的發展

來源:

|

作者:世界金控—媒資部

|

發布時間: 2021-10-08

|

3671 次瀏覽

|

分享到:

無形資產是先進的生產力要素|世界500強企業重視無形資產的發展

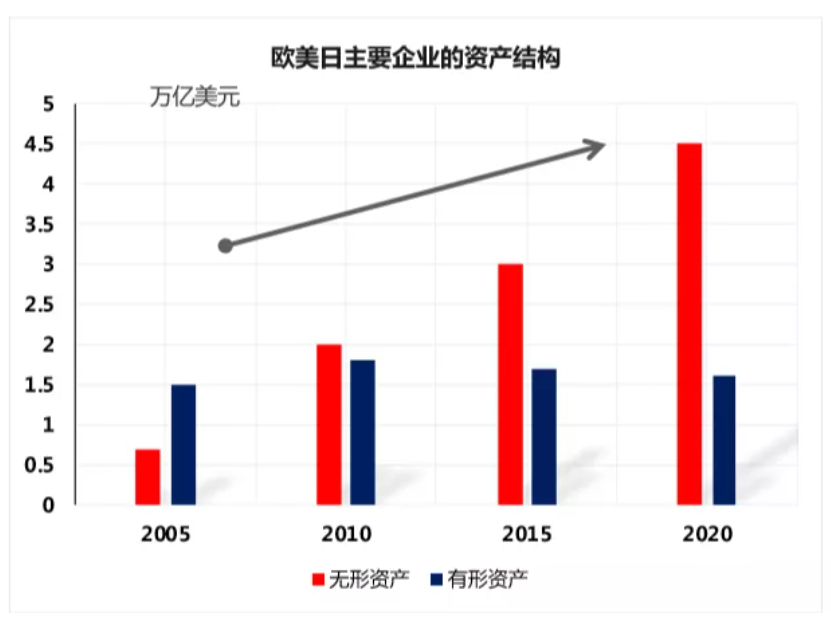

過去十年,歐美經濟中發生的最大的變化之一,就是無形資產在經濟中的比重越來越大,其重要程度超過了有形資產。

無形資產這個概念,來自于和其相對的概念:有形資產。像廠房、機器設備、現金等,就屬于典型的有形資產。而無形資產,則是那些看不見摸不著,但同時也值錢的資產。

舉例來說,一家航空公司,在某一個城市的著陸權,就是一種無形資產。由于一般航空管制的要求,在同一時間同一地點,不能有過多的航空公司擁有著陸權,否則就會發生空中交通擁堵。所以在熱門城市,航空公司需要對著陸權進行競爭,因此它是一種很值錢的無形資產。

無形資產有一個區別于有形資產的重要特點,那就是很難轉移或者變現。有形資產,比如一套機器設備,可以在不同買家之間交易倒騰。只要還能使用,那就有一定價值。但是無形資產就不一樣。比如上面提到的航空公司著陸權,一般僅限該航空公司使用。由于其他航空公司無法使用該著陸權,因此這樣的無形資產,只對本航空公司有價值,卻無法拿到市場上出售變現。

從1990年代開始,無形資產投資,在歐美發達國家GDP中的比例,逐年上升。而同期的有形資產投資在GDP中的比例,則逐漸下降。2009年,無形資產投資額在GDP中的比例,首次超過有形資產投資(Haskel and Westlake, 2018)。在那以后,兩者之間的差距越來越大。截至2014年,歐美經濟體在有形資產中每投資一塊錢,就會同時在無形資產中投資一塊五毛。也就是說,無形資產的投資額,比有形資產投資額多出50%。

無形資產在GDP中的比重越來越大,帶來了讓很多人始料未及的影響。

除此之外,專利權、非專利技術、商標權、著作權、特許權及土地使用權等也都可以稱之為無形資產,你知道為什么企業要做無形資產證券化嗎?無形資產證券化對于企業來說有多重要呢?

無形資產證券化最早起源于美國,它最大的優點是不但能夠通過發行債券的方式在資本市場上獲得所需的資金,而且還可以保留對無形資產的自主性。紐約大學商學院的研究也表明,美國經濟正在從物理資本為主的行業轉向無形資產為主的行業,比如制藥和軟件等,美國公司的主要價值創造將來自無形資產。也就是說,企業開始強調任何的研發投資都能形成相應的、可轉化為貨幣的無形資產。

雖然美國的資本市場是全球公認的最發達的,但實際上美國利用無形資產證券化進行融資的歷史,也不過短短的十幾年。也就是,無形資產證券化公認的最早的事件是1997年1月,美國著名搖滾歌星大衛·鮑伊(David Bowie)由于短時間內缺少流動資金,于是通過在美國金融市場出售其音樂作品的版權債券,向社會公眾公開發行了為期10年利率為7.9%的債券,為自己的音樂發展之路募集了資金5500萬美元,這樣,其后期音樂制作就獲得了有力的金融支持,這一融資行為的大獲成功,也被認為是世界上第一起典型的無形資產證券化案例。而在此之前,針對無形資產的交易類型主要包括出售、頒發許可證、合資、戰略聯盟、拆分、捐贈(免稅)等,并不能充分發揮知識產權的巨大價值。 鮑伊證券化融資的成功啟發了美國華爾街的金融精英們,逐步開始關注文化產業的證券化融資行為,并開發出相應的金融產品,不但將知識產權這種無形資產成功地轉化為企業發展和產品研發創新所需的現金流,而且也活躍了金融資本市場,為穩定美國金融自由化的市場地位作出了杰出的貢獻。后來無形資產證券化逐漸成為美國資本市場常用的融資方式之一,并在全美地區快速發展起來,比如,僅版權一項資產證券化的規模在1992年才4.17億美元,經過不到十年的增長,到2000年已經是1992年的6倍之巨,達到了25億美元之多。 電影行業的證券化 美國電影業通過無形資產證券化融資的債券發行量占到全部總額的40%,其次才是音樂產業。2005年以來(至2011年底),至少出現了35樁電影支持證券發行交易,票面總額超過140億美元。電影的證券化規模大、交易多,主要是因為它可以實現多種混合資產支持的交易,并且背后都有向福克斯、派拉蒙這樣的大公司的信用支持。 音樂行業的證券化 版權作為音樂產業的“靈魂”、“貨幣”,它的財富屬性、產品屬性和高附加值屬性使之成為音樂產業的重要生產要素和財富資源。音樂版權所有者包括歌曲創作者、表演者、唱片公司或唱片發行商,資產種類包括出版權、版權、聲音唱片權、制作者版權、藝術家版權、所有者和其他支付的版權。音樂版權的證券化可以以一定數量的制作出來的唱片、音樂母版等為支持資產,也可以以整個公司制作出來的全部音樂為無形資產。典型的音樂版權證券化的例子是,2005 年5月在美洲銀行安排下,邁克爾·杰克遜(Michael Jackson) 以其擁有的披頭士唱片專輯一半的權益為擔保, 向美國的堡壘投資集團( Fortress Investment Group ) 融資2.7 億美元。2006 年4 月, 索尼公司與聯合擁有人邁克爾·杰克遜以及債權人堡壘投資集團再次達成協議,杰克遜將其當初購買的4000 首披頭士歌曲的版權轉讓給索尼公司使用,同時堡壘投資集團給予杰克遜3 億美元融資。 專利及商標證券化 由于專利和商標存在著法定的保護期限,到期時的專利技術可能已不具領先性,而契約性的商標保護則經常會根據政府的資產價值期限的條款而改變。從專利持有者來說,最適合進行證券化的是藥品公司、大學和學院、高新技術公司。從商標持有者來說,最適合進行證券化的是主要的體育俱樂部和大學、服裝設計者和消費品生產商、主流的娛樂公司。2003 年初,Guess以14份商標許可使用合同為基礎發行了7500 萬美元的債券,由JP摩根證券包銷,為期8年,標準普爾的分析人員稱這次證券化交易為未來的商標權證券化交易設定了標準。2005年, 哥倫比亞大學與美國知名的生物制藥Pharma公司合作,將該公司研發的13種藥品作為專利資產池,經過穆迪公司的評估,將該專利證券化后的等級定為3A級,在資本市場共籌集資金2.27億美元。

而整個無形資產領域的證券化規模,在1997年到2010年期間,美國通過無形資產證券化進行融資的成交金額就高達420億美元,年均增長幅度超過12%。以前,由于資本市場對于文化產業的關注較少,而且所獲得的信息不充足,導致了資本市場對文化產業及其相應的無形資產嚴重低估,但是隨著相應的第三方中介機構對于文化產業評估手段的發展和標準的逐步建立,無形資產的價值越來越能得到市場的普遍認可,甚至在美國,它與實體資產證券化、信貸資產證券化等類型一樣越來越普遍、越來越受到市場的青睞。

目前跨國公司的主要價值是無形資產的價值(專利權、商標權、知識產權)。

世界500強企業的無形資產占資產總值的比例平均超過80%以上。

國家自2014年3月1日起放寬注冊資本登記條件。公司應當將股東認繳出資額或者發起人認購股份、出資方式、出資期限、繳納情況通過市場主體信用信息公示系統向社會公示。公司股東〈發起人)對繳納出資情況的真實性、合法性負責。

新公司法規定,股東可以用貨幣出資,也可以用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資;但是,法律、行政法規規定不得作為出資的財產除外。對作為出資的非貨幣財產應當評估作價,核實財產,不得高估或者低估作價。

法律、行政法規對評估作價有規定的,從國家在放寬注冊資本條件,鼓勵創業的同時,也考慮企業發展壯大的需要,鼓勵用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資。從迷信資本信用轉向注重資產信用,這從一個側面反映了企業發展由“資本為王”向“技術為王”的轉變,國家鼓勵擁有先進技術的企業和個人以技術創業,以技術創造價值,以技術實現企業發展的良好愿景。

如何利用知識產權變為企業的實繳出資?

無形資產出資(即知識產權出資):包括-項目前期投入、公關成本、知識產權、技術創新、商業秘密、研發投入、商標、各種專利、渠道資源、政府資源、創新商業模式、未來價值??等;

經過知識產權局核發,成為公司有價資產,再到國家工商單位注冊成為實繳資本(知識產權出資),完成公司的實繳股權。

可讓公司合法合規-同股同權做股權融資、規避非法集資的風險、并規避‘名股實債’的所謂估值法的股權融資風險,對市場運作-融資上市取得重要幫助。

《公司法》第二十七條 股東可以用貨幣出資,也可以用實物、知識產權、土地使用權等可以用貨幣估價并可以依法轉讓的非貨幣財產作價出資。

以技術代替貨幣出資,有很多優點:

讓有限的資金自由流動,不再有虛假出資、抽逃注冊資本的嫌疑

充實認繳資本,如果只有認繳資本,而不盡早繳付,一方面公司的實力會受到質疑,另一方面在企業招投標過程中也會因沒實際交付出資而受到制約而錯失良機。

抵扣企業所得稅。技術入資后作為企業的無形資產,可以進行推銷,攤銷金額一般應當計入當期損益(管理費用、其他業務成本等)。即當月增加的無形資產,當月開始攤銷;當月減少的無形資產,當月不再推銷。對期限型無形資產項目,在有效使用期限內分期攤銷,計入損益。

根據《企業所得稅法實施條例》第六十七條的規定,無形資產按照直線法計算的推銷費用,準予扣除。無形資產的攤銷年限不得低于10年。作為投資或者受讓的無形資產,有關法律規定或者合同約定了使用年限的,可以按照規定或者約定的使用年限分期攤銷。假如一個股東用技術投資于某企業1000萬元,按10年攤銷,每年可攤銷100萬,就可以每年節最高100萬的所得稅。

抵償債務。假如岀現重大虧損,企業沒有資金償還所欠債務,如果沒有繳齊認繳資本,那么股東就必須拿出真金白銀來對其認繳資本承擔責任,股東就會承擔更大的資產損失。而股東用技術出資繳齊認繳資本后就完成了繳齊認繳資本的責任,不必再承擔多余責任,完全符合“有限責任公司的股東以其認繳的出資額為限對公司承擔責任”、“公司以其資產為限對外承擔責任”的要求。以技術出資才真正體現了創業的低門檻,創業的低風險甚至是無風險,因此用技術出資越早越好,只要能真正促進企業發展,技術出資也是越多越好。

總結-知識產權實繳對企業所帶來實質的好處有

1、創始人出少錢開辦企業,用股權融資快速做大,保證創始人在融資后掌握企業控股權;

2、企業股東出資主要為:“貨幣出資、實物出資、非貨幣出資三種形式,運用知識產權出資可避免股東一次性籌集大額貨幣資金的壓力,知識產權出資操作靈活,降低出資成本;

3、減輕企業貨幣出資壓力,規避出資后抽逃資金的法律風險,合法規避債務風險,知識產權增資是完全合理合法的行為,遠優于利用墊資、貸款等方式。而且知識產權增資在注冊資本中的比重可以占到百分之百;

4、當今國家極其重視高新技術企業,知識產權技術出資是高新技術企業重要標志;

5、對企業未來獲取國家補貼和基金起著重要的加分作用,如可申請國家創新基金等;

6、通過知識產權形式完成注冊資本實繳,實繳資本可攤銷企業十年利潤,規避未出資風險,達到合理避稅;

7、公司注冊資本沒有實繳,就是名股實債,股權融資會有非法集資的法律風險;當公司負債或虧損時,股東都要承擔連帶責任,股權轉讓人和受讓人都要承擔責任;

8、知識產權技術出資助力企業融資,為打假、侵權索賠提供價值依據;

9、企業資本提升,通過知識產權技術出資,企業資本可放大N倍,為企業提高凈資產,降低負債比,更好的獲得銀行支持;

10、知識產權(無形資產)出資可為企業降稅減負(目前現在的企業營業所得稅平均在25%左右,經過我們知識產權(無形資產)出資以后有機會成為符合國家高新企業的標準,最低企業所得稅可降至15%),企業股東利用知識產權技術出資可以長期遞減企業所得稅;

11、真金白銀,符合國家高新企業標準后可獲得地方政府20-200萬不等獎勵!

12、利用知識產權增資,不僅體現了企業的形象和實力,而且也提升企業知名度、美譽度,增強品牌凝聚力,樹立企業形象,展示企業實力,助力企業快速上市。

世界金融控股集團(美國上市股票代碼WFHG),是一家專業協助企業在國內外上市融資進入資本市場的全方位資本運作服務機構。提供中國證券市場上市、美國證券市場IPO、SPAC等上市及投資服務。含輔導上市、頂層設計、市值管理、投資融資、并購重組等資本運作。集團獨創IAPO的資本運作上市模式,根據企業的實際情況,規劃最合適的上市路徑,提高企業上市成功率。可協助企業同時多地融資上市,先利用美國資本市場多元化,輕松的在多個板塊融資上市,之后符合香港或國內上市條件,再回來實現兩地或多地方上市融資。

集團控股的上海控本企業管理有限公司為上市配套服務機構,主營知識產權出資與資本運作業務。協助企業研發知識產權,經過專業機構審計驗資后,作為股東出資成為公司資產,將注冊資本轉化為實繳資本及資本公積,幫助企業改善財務狀況,降低企業負債率,提高企業凈資產,改善各類資產的比重,同時協助所輔導的企業對接投資機構,讓企業能夠輕松融資,快速上市。集團在美國、英國、上海、西安等地設立辦公室,依托鼎立陸家嘴CBD商務版塊,匯聚全球各行業精英翹楚,精進專業、聚集資源,共同為企業服務。集團與國內外眾多的PE基金、私募股權基金、風投、創投等投資機構長期合作。團隊具有數十年投融資、企業上市、資本運作成功案例,已幫助眾多企業獲得融資上市,成為知名企業。

來源 :綜合網絡 世界金控媒資部整合編輯

? 免責聲明:本平臺內容部分來源于網絡,信息僅供參考,本平臺不承擔責任。如果侵犯您的權益請及時告知我們,我們將于第一時間刪除。

Copyright ? 2018-2026 World Financial Holding Group All rights reserved

版權所有 ? 上海控本企業管理有限公司 滬ICP備2020037538號-2

聯系我們

公司名稱:上海控本企業管理有限公司

上海證券大廈免費電話:400-114-1349

上海證券大廈辦公電話:+86-21-50917695

西安都市之門辦公電話:+86-29-84506354

公司總部地址:上海市浦東南路528號北塔16層

陜西地址:陜西西安市高新區錦業路1號綠地都市之門D座11樓

美國總部:印第安納州奧西恩市北杰弗遜路215號

電子郵件:office@worldfh.com

掃描關注微信公眾號

友情提醒:上市有風險,選擇需謹慎!